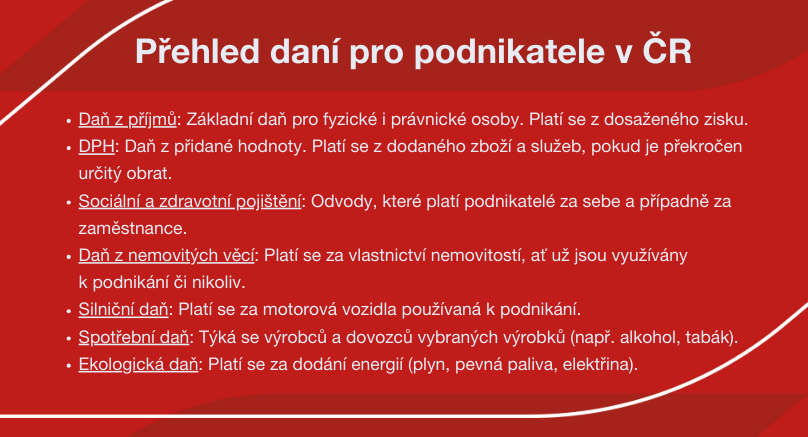

Jaké daně platí podnikatelé v Česku?

Podnikání v České republice s sebou nese řadu povinností, mezi které patří také placení daní. Aby bylo snadné zorientovat se v základních daňových povinnostech, připravili jsme přehled těch, na které byste neměli zapomenout.

8 minut čtení

V České republice rozlišujeme dva druhy daní:

- Přímé daně, které platíte státu přímo (např. daň z příjmů, daň z nemovitých věcí nebo silniční daň).

- Nepřímé daně, které odvádí prostředník (např. DPH, spotřební daň a ekologická daň).

Přímé daně

Přímá daň je typ daně, která se vybírá od jednotlivců nebo právnických osob a je přímo spojena s jejich příjmem, majetkem nebo činností. Mezi tento typ daně lze zařadit:

Daň z příjmů

Pokud podnikáte jako fyzická osoba (OSVČ), platíte daň z příjmů fyzických osob. Základní sazba je 15 %, přičemž na vyšší příjmy nad stanovený limit se vztahuje sazba 23 %.

Na základě schválených vládních opatření bude 23% sazba daně z příjmů uplatněna na část základu daně, která přesáhne 36násobek průměrné mzdy. Pro rok 2025 byla průměrná mzda stanovena na 46 557 Kč, což znamená, že hranice pro vyšší sazbu bude činit 1 676 052 Kč ročně, tedy přibližně 139 671 Kč měsíčně.

Právnické osoby, tedy firmy, odvádějí daň z příjmů právnických osob, která činí 19 %. U obou skupin lze využít různé daňové slevy, paušály nebo odčitatelné položky, což může výrazně snížit výslednou daňovou povinnost.

Daň z nemovitých věcí

Pokud vlastníte nemovitost, například dům nebo byt, musíte každoročně odvádět daň z nemovitých věcí. Platí se i za stavební pozemky, zahrady nebo hospodářské lesy. Při nabytí nemovitosti je nutné do 31. ledna následujícího roku podat daňové přiznání.

Výše daně z nemovitosti pro rok 2025 závisí na:

- Základní sazbě daně (podle typu nemovitosti).

- Koeficientech obce:

- Základní koeficient podle velikosti obce.

- Místní koeficient (0,5–5,0), který může obec zvýšit nebo snížit.

- Inflačním koeficientu, který pro rok 2025 zůstává 1 (žádné navýšení kvůli inflaci).

Např. pokud je základní sazba 1 000 Kč a obec uplatní místní koeficient 2, zaplatíte 2 000 Kč. Pro přesné údaje doporučuji kontaktovat váš finanční nebo obecní úřad.

A pozor – daň z nemovitosti se vás týká, i pokud jste spoluvlastníkem.

Silniční daň

Podnikatelé, kteří používají auta k podnikání, musí platit silniční daň. Od roku 2023 se však tato daň nevztahuje na osobní auta, dodávky a autobusy do 12 tun. Povinnost se týká především nákladních vozidel nad 12 tun.

Od roku 2022 byla povinnost platit zálohy na silniční daň zrušena. Daň je nyní splatná jednorázově do 31. ledna následujícího roku za uplynulé zdaňovací období.

Nepřímé daně

Nepřímá daň je typ daně, která se neplatí přímo státnímu úřadu, ale je zahrnuta do ceny zboží nebo služeb. Tuto daň odvádí obchodník nebo poskytovatel služeb státu, ale její náklady ve skutečnosti nese konečný spotřebitel. Mezi nepřímé daně patří:

Daň z přidané hodnoty (DPH)

Tato daň se týká podnikatelů s obratem nad 2 miliony korun ročně. Sazby DPH jsou dvě:

Základní sazba (21 %):

- Platí pro většinu zboží a služeb, například elektroniku, oblečení, pohonné hmoty či alkoholické nápoje.

Snížená sazba (12 %):

- Uplatňuje se na vybrané zboží a služby, jako jsou potraviny, léky, zdravotnické prostředky, knihy, noviny, ubytovací služby a některé stavební práce.

Pokud jste plátcem DPH, musíte pravidelně podávat daňová přiznání a kontrolní hlášení, což je zjednodušeně přehled všech vydaných a přijatých faktur a podávají jej právnické i fyzické osoby.

Spotřební daň

Tato daň se vztahuje na vybrané produkty, jako je alkohol, tabák nebo pohonné hmoty. Plátci jsou výrobci, dovozci nebo skladovatelé těchto produktů.

Od roku 2025 se spotřební daň postupně zvyšuje u tabákových výrobků, alkoholu a elektronických cigaret. Například daň na cigarety stoupne o 5 % ročně, náplně do e-cigaret dosáhnou sazby 5 Kč/ml a u lihovin se plánuje zvýšení o 10 %. Tyto změny jsou součástí konsolidačního balíčku zaměřeného na zvýšení příjmů státního rozpočtu a regulaci spotřeby.

Ekologická daň

Ekologická daň se vztahuje na elektřinu (28,30 Kč/MWh), zemní plyn (30,60 Kč/MWh pro teplo, 264,80 Kč/MWh pro pohon motorů) a pevná paliva (8,50 Kč/GJ). Jejím cílem je omezit používání produktů, které poškozují životní prostředí. Poplatníkem je dodavatel, který daň odvádí celnímu úřadu měsíčně.

Povinné odvody na sociální a zdravotní pojištění

Podnikatelů se však netýká pouze odvádění daní. OSVČ odvádějí také minimální zálohy, jejichž výše se mění každý rok. Zaměstnavatelé musí za své zaměstnance odvádět 33,8 % z hrubé mzdy (24,8 % na sociální pojištění a 9 % na zdravotní pojištění).

Pokud si nejste jistí, doporučujeme obrátit se na daňového poradce, který vám pomůže s administrativou a optimalizací daní. Dodržování všech pravidel, včasné platby i pojištění vám ušetří nejen starosti, ale také možné pokuty od finančního úřadu.

Mohlo by vás dále zajímat: